Andrea Oteiza y Ramiro Isaac

Se mantienen bajas las inversiones de Venture Capital en Argentina

Se realizaron menos rondas de financiamiento para series semilla de más de U$S 1 millón y series A por un total de U$S 21 millones, lejos del nivel de actividad registrado durante el primer semestre de 2022.

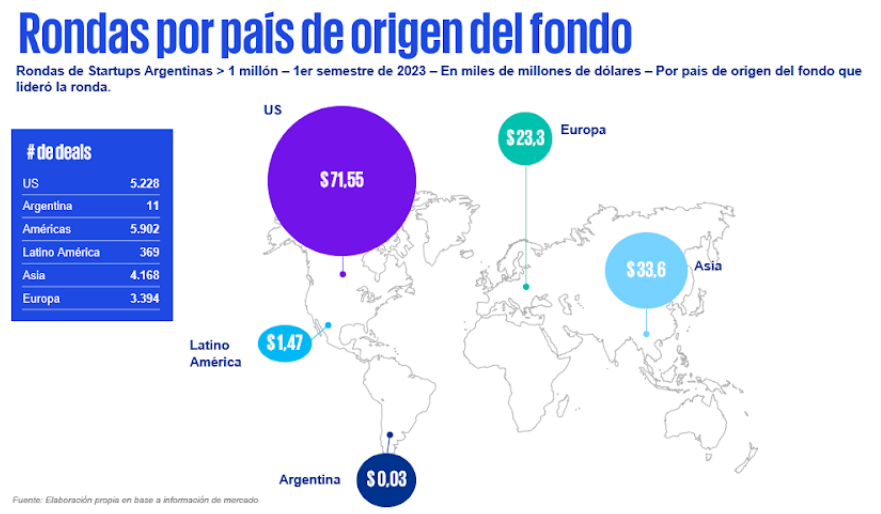

Buenos Aires, 29 de agosto de 2023 / KPMG.En el primer semestre del año continuó un importante descenso en las operaciones de Venture Capital en la Argentina, tanto en número de rondas como también en los montos de inversión respecto de lo observado en el mismo período de 2022. Las turbulencias geopolíticas y económicas globales parecen estar impactando en el capital de fondos internacionales ya que todas las regiones del mundo se ven afectadas hacia la baja. Con esta coyuntura, en el primer semestre calificaron localmente solo 6 rondas de financiamiento para series Seed de U$S 1 millón y series A por un total de U$S 21 millones. Esto prolonga la tendencia negativa del año anterior.

A lo largo del último período interanual, se ha registrado un monto promedio de financiamiento para Startups argentinas de U$S 3,1 millones para rondas Seed mayores a U$S 1 millón, y de U$S 12,8 millones para las rondas A. Para las series semilla, el monto de financiamiento más usual ha sido de U$S 3 millones, mientras que en las series A ha correspondido a U$S 10 millones. Para Andrea Oteiza, socia a cargo de Deal Advisory de KPMG Argentina, “las inversiones de Venture Capital en el país están recibiendo las tensiones de economía global y de la coyuntura económica local en forma conjunta”.

Se espera que la inversión en capital de riesgo a nivel mundial no cambie radicalmente hacia el tercer trimestre de 2023, aunque esta predicción no es una apuesta segura. Dados los continuos desafíos geopolíticos, la falta de confianza en las salidas de inversión, la incertidumbre en curso sobre si el mundo está o no en recesión y la posibilidad de futuras subidas de las tasas de interés, existe el potencial de que estas inversiones vuelvan a sufrir otro golpe en el tercer trimestre de 2023.

La inteligencia artificial generativa probablemente seguirá siendo un área muy candente de inversión a nivel mundial, especialmente entre grandes corporaciones que buscan evitar quedarse fuera de lo que muchos consideran un cambio importante y multidisciplinario en la industria. Se espera que la energía alternativa y el almacenamiento de energía también sigan siendo áreas de enfoque críticas para los inversores, junto con la salud y la biotecnología.

Mercado mundial

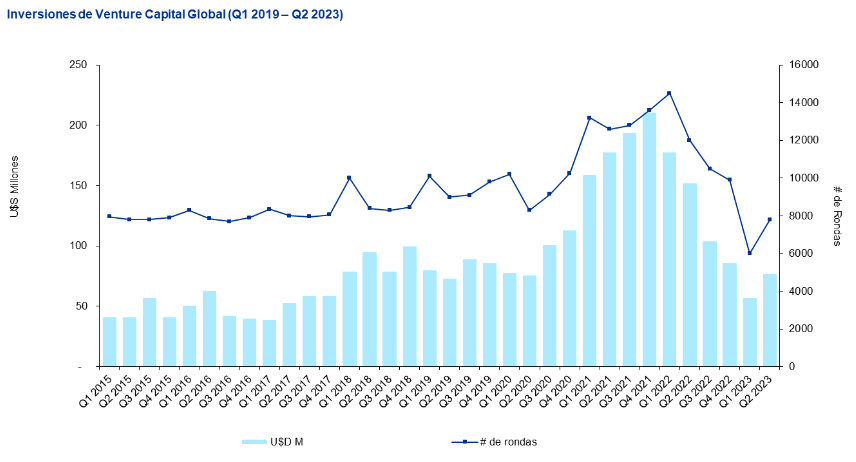

A nivel mundial, las preocupaciones sobre el sistema bancario internacional tras la repentina turbulencia observada en el primer semestre de 2023, la alta inflación persistente y las tasas de interés aún en aumento, plantean los principales desafíos. El capital emprendedor a nivel global alcanzó los U$D 57.300 millones a través de 6.030 rondas, en el primer trimestre del año y U$D 77.400 millones a través de 7.783 rondas, en el segundo trimestre del año. Esto totaliza $134.700 millones a través de 13.813 rondas a nivel semestral. Aunque el total de la inversión en capital riesgo del semestre pareció especialmente débil en comparación con los elevados valores alcanzados en el mismo período del año pasado, sigue siendo comparable a los niveles de inversión observados antes del inicio de la pandemia del Covid-19. Cabe destacar la preponderancia que ha obtenido la importante ronda de U$D 6.500 millones de la Fintech Stripe, la cual representó el mayor monto de financiación obtenido en el trimestre del año. Las difíciles condiciones macroeconómicas mundiales impulsan las tendencias en todas las regiones. Además, los inversores de capital de riesgo se han vuelto más cautelosos con sus gastos, priorizando empresas bien posicionadas para crecer y prosperar incluso en el cambiado entorno empresarial. A medida que las tasas de interés continuaron aumentando en muchas regiones del mundo, los inversores de capital de riesgo menos tradicionales han reconocido la creciente disponibilidad de alternativas de inversión de menor riesgo, como bonos y otras colocaciones de depósito.

Inversiones Venture Capital en el mundo

Mercado Latinoamericano mantiene la cautela

Con respecto a la región de LATAM, la financiación de startups globales ha caído en el período. En el primer semestre del año, se recaudaron en la región en rondas de financiamiento U$S 1.463 millones. Si bien el segundo trimestre registró un incremento en términos de monto de inversión respecto del primero, en comparación semestral respecto al mismo período del año anterior, se puede observar un marcado decrecimiento, especialmente en cuanto a los montos de inversión.

Ramiro Isaac, director de Corporate Finance de KPMG Argentina, observó que “el contexto internacional ha impactado negativamente en la región y Argentina no es la excepción. Sin embargo, los inversionistas siguen apostando por el potencial de la región y continúan invirtiendo en el ecosistema de startups de América Latina, aunque con un enfoque más cauteloso”.

Estados Unidos lidera, pero también enfrenta dificultades

Si bien EE. UU. continuó representando la gran mayoría de los fondos de capital de riesgo en América, el país no fue inmune al empeoramiento de las condiciones macroeconómicas. Tanto la inversión de capital de riesgo como la cantidad de acuerdos alcanzados aumentaron en el segundo trimestre en comparación al primero, pero, de todas maneras, los niveles siguen siendo bajos con relación al mismo período del año anterior. Las nuevas empresas con sede en EE. UU. representaron el 38 % de todos los acuerdos en lo que va del año, la mayor parte de cualquier región, seguidas de Asia con el 30 %. Dado que se espera que el nivel de incertidumbre se mantenga hasta mediados de año, es probable que la inversión de capital de riesgo en América se mantenga moderada de cara al tercer trimestre de 2023.-